2026年8月13-15日

杭州大会展中心

杭州大会展中心

联系电话:400 162 0369

距离开展天

饮品 “价涨量减” 是典型的成本传导 + 需求收缩 + 渠道替代 + 竞争加剧叠加的结构性调整,本质是 “规模换利润” 与 “价格敏感度上升” 的博弈,短期难逆转,但可通过产品、渠道、定价的精细化组合破局。

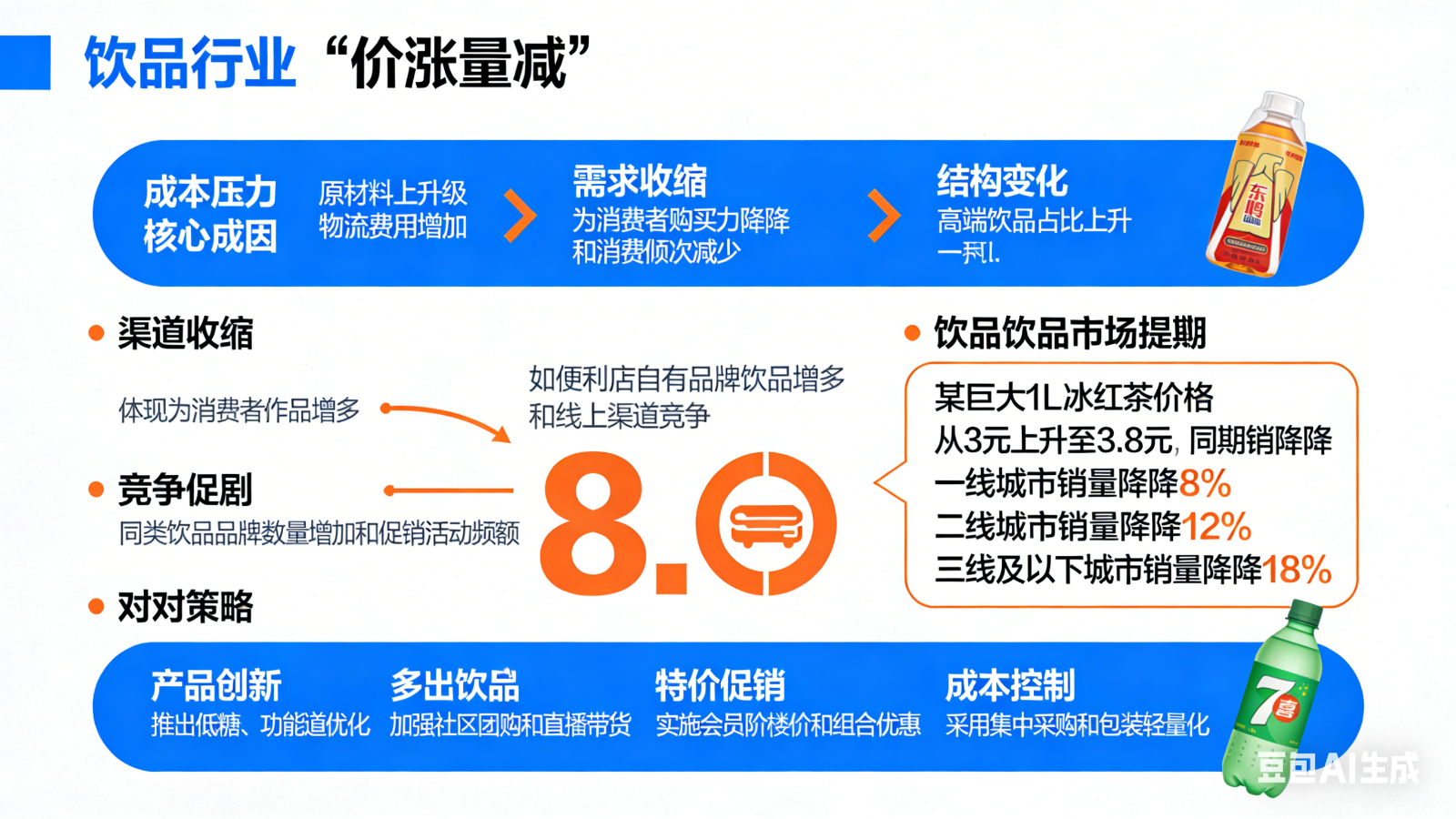

一、核心成因(数据佐证)

维度

关键表现

数据 / 案例

成本端压力 糖、PET、纸箱、人工上行,倒逼提价 某巨头 1L 冰红茶从 4 元涨至 5 元,毛利率 + 2.5%,但收入 - 6.3%

需求收缩 消费意愿弱,价格敏感度飙升 25-35 岁群体 43% 因 5 毛差价换品牌;二三线城市销量 - 34%

渠道替代 外卖现制茶饮 / 咖啡价格下探至 5-10 元,分流包装饮品 三季度线下渠道销售额同比 - 10.4%,旺季不旺

竞争加剧 同质化严重,促销战常态化,新品生命周期缩短 某品牌经销商半年减少 3409 家,货架周转率从 2.3 次降至 1.5 次

结构变化 健康化、功能化需求崛起,传统品类创新滞后 无糖茶、功能饮料增速超 20%,传统含糖茶饮份额下滑

二、关键判断与误区

不是全面衰退,是结构分化:即饮茶、功能饮料仍有增长,传统碳酸、含糖茶饮承压。

“价涨量减” 是短期阵痛:企业多选择 “利润优先”,通过提价对冲成本,但需警惕份额持续流失。

常见误区:

只看 “价涨” 忽略 “成本”:不提价可能亏损,提价则丢份额,陷入两难。

低估 “渠道替代”:外卖现制饮品的即时性与性价比,直接冲击线下瓶装饮料。

过度依赖 “规模效应”:存量市场下,规模不再是护城河,产品力与渠道效率更关键。

三、应对策略(可落地)

产品创新:聚焦低糖、功能、天然成分,开发场景化单品(如运动补水、加班提神),缩短迭代周期;避免同质化。

渠道优化:线上线下融合,布局即时零售与社区团购,强化私域复购;经销商转型服务商,提升库存周转。

定价与促销:

差异化定价:核心单品稳价保份额,高端 / 功能单品溢价;

减少直接降价,多用组合装、会员券、买赠,降低价格敏感度;

小范围测试提价 / 促销效果,再全国推广。

成本控制:优化供应链、集中采购降本;精简 SKU,聚焦高毛利单品,提升投入产出比。

四、总结与建议

短期 “价涨量减” 将持续,企业需在 “利润” 与 “份额” 间找平衡:

头部品牌可 “利润优先”,但需同步强化产品力与渠道效率,避免份额过快流失;

中小品牌应 “份额优先”,聚焦细分场景与渠道,通过差异化避开价格战。

官方微信